Cuando

una empresa se encuentre con que uno de sus clientes no ha hecho efectivo el

importe de una o varias facturas, incluidas las formalizadas en efectos de giro

(Letras), cuando ha transcurrido un año desde que se emitieron o se den una

serie de circunstancias que permitan calificar a dicho cliente como de dudoso

cobro, deberá proceder a realizar los siguientes asientos: El cargo en estas

cuentas se hará por el saldo que conste en la cuenta del cliente y que tiene

como pendiente de pago.

Se

nos pueden dar dos casos diferentes con esta cuenta.

OPCIÓN

1: La empresa cifra el importe de la provisión al final del ejercicio mediante

una estimación global del riesgo de incobrables existente en los saldos de

clientes y deudores:

Al dotar estas provisiones habrá que diferenciar entre las que se realizan cuando cerramos un ejercicio (1er asiento), y si nos pagan una parte se contabiliza de la siguiente manera (2º asiento). Eliminamos el deterioro del asiento anterior por 500. (3º Asiento).

Al dotar estas provisiones habrá que diferenciar entre las que se realizan cuando cerramos un ejercicio (1er asiento), y si nos pagan una parte se contabiliza de la siguiente manera (2º asiento). Eliminamos el deterioro del asiento anterior por 500. (3º Asiento).

Opción

2:

La

empresa cifra el importe de la provisión mediante un sistema individualizado de

seguimiento de saldos de clientes y deudores:

Al

dotar estas provisiones nos podremos encontrar con los siguientes casos que

contabilizaremos de la siguiente forma:

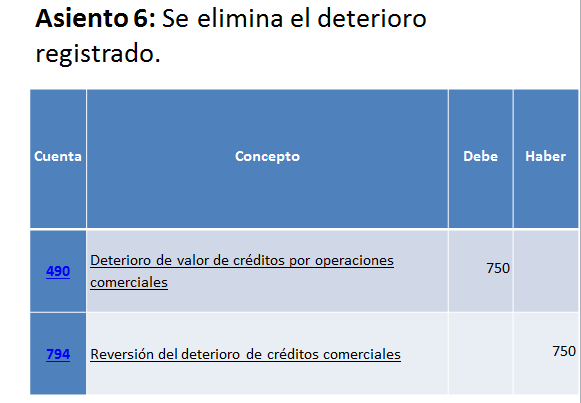

Dotar una provisión por insolvencias de tráfico por los riesgos que se vayan estimando a lo largo del ejercicio (1erasiento), desaparecen los riesgos que determinaron la dotación de la provisión (2º asiento), se recupera el crédito para el que se dotó la provisión (3er y 4º asiento), y por último se da por perdido el crédito definitivamente por lo que deja de considerarse pérdida reversible a ser una insolvencia firme (5º y 6º asiento).

A continuación les añado unos ejemplos más claros.

Espero Que les sirva de mucha ayuda, suerte a todos :)

No hay comentarios:

Publicar un comentario